Un retour à la moyenne pour la volatilité?

Pour bien comprendre la volatilité d’une option, il est important de s’intéresser au concept du retour à la moyenne. Lorsque l’on se penche sur l’évolution du cours d’une action pendant un certain temps, deux tendances opposées peuvent être observées : un accroissement ou un affaissement, suivi d’une stabilisation. Cependant, d’une manière générale, les prix des options échappent à ce constat et présentent des difficultés à se maintenir à la hausse, ou à la baisse, sur une période de temps prolongée.

Comment dès lors expliquer ce retour à la moyenne du prix des options? Si dans un premier temps les chocs peuvent ébranler les marchés des capitaux, ils sont le plus souvent amortis sur la durée. Après tout, malgré les « gouffres budgétaires », le vote en faveur du Brexit ou l’élection d’une vedette de la télé-réalité à la présidence des États-Unis, les marchés ont su faire preuve de résilience. De même, les périodes de faible volatilité prennent généralement fin et « reviennent à la normale » lorsque l’incertitude regagne inexorablement les marchés. D’où le concept de retour à la moyenne.

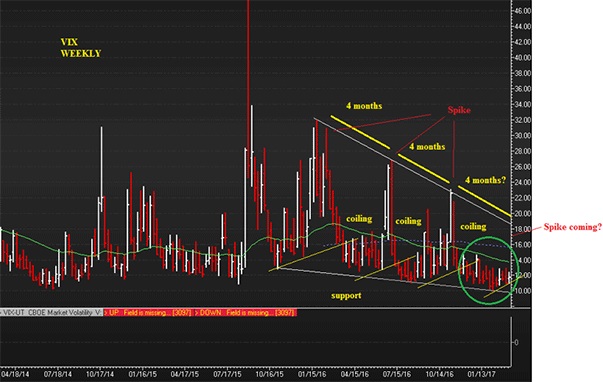

Le graphique hebdomadaire ci-dessous présente l’environnement de faible volatilité dans lequel les marchés évoluent depuis quelque temps. On peut toutefois observer des pics de volatilité tous les quatre ou cinq mois. La chute des capitaux, corrélée à la faiblesse du secteur, a certainement contribué au faible cours et à l’enlisement des titres de l’indice VIX (VIXC). Ironiquement, d’un point de vue indiciaire, la trajectoire opposée des actions et du secteur s’est traduite par une volatilité à peu près nulle. Seulement, alors que la corrélation repart à la hausse, les prix des options pourraient suivre cette même tendance. De plus, face à un calendrier de hausse des taux de la Réserve fédérale qui pourrait être plus soutenu, aux tensions liées à la Corée du Nord et aux résultats incertains du premier tour de l’élection présidentielle française, les facteurs d’enlisement qui se présentent à nous ne manqueront pas.

Les opinions et conseils figurant dans le présent billet ne reflètent pas nécessairement ceux d’AlphaPro Management Inc. et d’Horizons ETFs Management (Canada) Inc. Les points de vue, les commentaires et les opinions sont de nature générale et ne doivent pas être considérés comme des conseils en vue d’acheter ou de vendre les titres susmentionnés. Avant de prendre toute décision de placement, veuillez consulter votre conseiller ou vos conseillers en placement.

Vice-président, gestionnaire de portefeuille et stratège en options

Horizons ETFs Management (Canada) Inc (les « FNB »)

Hans Albrecht est vice-président, gestionnaire de portefeuille et stratège en options chez Horizons ETFs Management (Canada) Inc. Il est cogestionnaire de l’un des plus grands portefeuilles d’options au Canada ainsi que de FNB d’options d’achat couvertes représentant 800 millions de dollars, et il supervise les activités quotidiennes liées aux options. M. Albrecht a également été teneur de marché sur options sur le parquet et a négocié un vaste portefeuille à haute volatilité pour la Financière Banque Nationale pendant de nombreuses années. Il a donné des conférences à l’université McGill et a participé à de nombreux panels d’experts en produits dérivés. Il a été cité par Bloomberg et dans Investment Advisor et le Globe and Mail, et il est un collaborateur régulier à BNN. Il est lauréat du prix Lipper pour FNB.

Les informations contenues sur ce site web, incluant notamment les données financières et économiques, les cours boursiers ainsi que toute analyse et toute interprétation de ces informations, sont fournies à titre informatif seulement et ne peuvent être interprétées, dans aucun territoire, comme étant un conseil ou une recommandation relativement à l’achat ou la vente d’instruments dérivés, de titres sous-jacents ou d’autres instruments financiers, ou comme étant un avis de nature juridique, comptable, fiscal, financier ou de placement. Bourse de Montréal Inc. vous recommande de consulter vos propres conseillers selon vos besoins avant de prendre toute décision quant à vos objectifs d’investissement, votre situation financière et vos besoins spécifiques.

Toute mention figurant sur ce site web relative aux caractéristiques, aux règles et aux obligations concernant un produit est faite sous réserve des règles, politiques et procédures de Bourse de Montréal Inc. et de sa chambre de compensation, la Corporation canadienne de compensation de produits dérivés, et celles-ci auront préséance sur le contenu de ce site web. Bien que les documents publiés sur ce site web aient été conçus, préparés et rédigés avec soin, Bourse de Montréal Inc. et ses sociétés affiliées ne garantissent pas l’exactitude ou l’exhaustivité de l’information qu’ils renferment et se réservent le droit de modifier ou de réviser, à tout moment et sans préavis, la teneur de ces documents. Bourse de Montréal Inc., ses sociétés affiliées, ses administrateurs, ses dirigeants, ses employés et ses mandataires ne pourront être tenus responsables des dommages, des pertes ou des frais découlant des erreurs ou omissions de ce site web, à tout moment, ou de l’utilisation des renseignements y figurant et des décisions prises sur la base de ceux-ci.

BAXMD, CADCMD, CGBMD, CGFMD, CGZMD, LGBMD, MXMD, OBXMD, OGBMD, OIS-MXMD, ONXMD, SCFMD, SXAMD, SXBMD, SXFMD, SXHMD, SXMMD, SXOMD, SXYMD, et USXMD sont des marques déposées de la Bourse. OBWMC, OBYMC, OBZMC, SXKMC, SXJMC, SXUMC, SXVMC, Bourse de Montréal et le logo de la Bourse de Montréal sont des marques de commerce de la Bourse. Toutes les autres marques de commerce utilisées appartiennent à leurs propriétaires respectifs.

© 2024 Bourse de Montréal Inc. Tous droits réservés.